转自:搞钱基地测评

最近发现好多基民都存在一个问题:

看不上债基的收益,但股基搞着又费劲,波动太大难以承受,回撤一大就觉得顶不住,可又不想完全不碰投资!实实在在成为了一个“中间人”,不上不下。

出现这个心理的话,大概率你在投资上还是处于小白的水平,那怎么让自己进阶,完成心态蜕变呢?

今天这篇文章先分债基和股基分别讲透,看完后大家可以对照一下自己的情况,看下是否有用,如果还没办法改变想法,结尾我还贴心的给了一个配置建议,可以给大家参考~

希望这篇实用干货对大家有用,记得给我点个赞哦!

债基的收益重在积少成多

很多基民看不上债基的收益,像纯债基,做得好的年化一般在4%-6%左右,如果是3%多或者4%也只是勉强跑赢通胀而已,这好像投资的意义没有很大?

但如果你把时间拉长,就会发现,投资债基其实是个积少成多的过程,而且过程较为舒适。

举个例子:

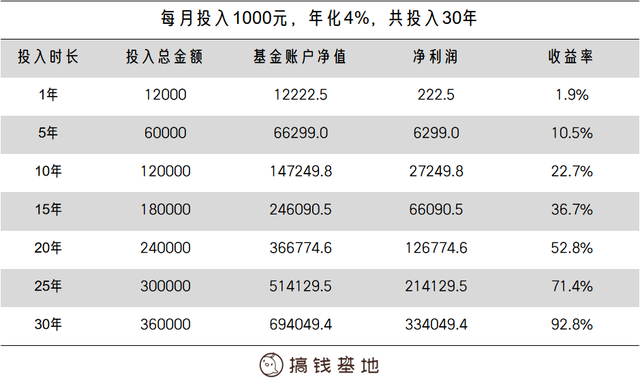

小明每个月拿1000元出来投资某纯债基金,这个纯债基金的年化回报是4%,小明准备投资30年,他的收益是这样的:

可以看到,一开始的时候,小明的收益率并不咋样,即使是过去了5年,收益率也仅有10.5%,这看起来似乎一点都不诱惑人,到了第10年,也依然只有22.7%,要是单买某只股票赶上风口,可能一个月就有22.7%的收益率了。

再看到20年,收益率来到了52.8%,此时小明共投入24万元,加上12.68万的净利润,一共拥有了36.68万,小明啥也没做,只是机械式的定投,就已经获得了等于一半本金的利息。

到了30年,小明的收益率到了92.85%,此时小明共投入36万元,而净利润也到了33.4万元,小明总共拥有69.4万元!这么多年,小明什么心都不用操,整整多出来一倍的本金。

看到这,你还觉得债基的收益真的少吗?

以上还是假定你每个月只投入1000元,随着你收入增加,你增加投资,最后你的收益会更多,这不比每天盼着涨工资来得靠谱?

债基就是“暖男”,照顾你的感受,又长情,这不比银行理财那种渣男好多了?

那上面的例子可能有人会说,哪有4%的年化还坚持30年的债基?咱们投资,脑子要活络,这里只是举例子,一个债基投着投着,基金经理要是换了,咱换一个好的基金经理继续跟着不就完事了?

就算是未来很多债基可能做不到如现在一样的收益,但还是可以买好多年的了,先投着再说嘛!

总而言之,不是债基收益不高,而是你可能看的时间太短了,或者单看利率觉得太少了,但要综合去对比,既要兼顾持有体验,又要收益,必然是不可能靠着它短时间就发财的。

收益高的必然伴随高风险。看看某A股上市公司X联电子就是最好的投资暴富梦粉碎机,3个月涨了220%,从14元/股涨到了41元/股!但好景不长,很快X联电子暴雷,股价暴跌50%,从41元/股直接跌到了21元/股↓

多少高位进去后直接被套牢,而且在全面注册制已经正式实施的情况下,退市变得容易,像这种作假暴雷的,基本上回春无望,可见高位接盘侠们会有多么崩溃了。

股基波动大,可以这样解决

正如上面说的,高风险高收益,股基就是这样的,尤其是股基中的行业基金,波动更大,但有不少小白投资者,一上来买的就是行业基金,比如白酒、半导体、医疗、军工等。

我随便拿两个行业近3年的走势跟同期沪深300做对比,可以明显看到,行业基金的波动要比沪深300大得多,起起落落宛如坐过山车,可想而知投资者的持有体验会有多差。

虽然波动大可以做波段,但这仅限于对行业有深入了解,且投资经验较丰富的老手去做,新手的话,盲目自信做波段,即使曾经小赚一笔,未来也不一定能持续,反而因为做多了波段,会误以为自己可以,导致亏损更多。

但除了行业基金,很多优秀的股基其实是值得投资的,虽然波动大,但我们可以通过低仓位,且结合债基配置的方式,来让整体持仓的过程舒服一些。

打个比方,朱少醒管理的富国天惠,17年+创造了16倍收益:

即使是这样优秀的股基,也曾有过最大回撤-58.96%的时候:

这意味着如果你从头开始持有,最惨的时候你的本金直接腰斩,亏掉超过一半的本金。

从这个历史回撤图也能看到,虽然之后没有再发生这么大的回撤,但40%左右的回撤幅度依然有好几次,这对很多投资者来说恐怕都难以接受。

优秀的股基虽然值得投资,但如果你不是对基金经理有充分的了解,很难去坚持投资,可一遇到回撤就想跑,这也会让你错过很多收益,比如朱少醒的16倍~

所以,我们要做的,不是因为高波动而放弃股基,因噎废食不可取,我们应该做的是①筛选;②坚持;③不要满仓。

①筛选,是在我们投资股基前,一定要进行重重筛选,而不是听别人说或者随便买一只,这样踩雷的概率就增加了,获得高收益的前提是你买到的是一只优秀的股基。

②坚持,通过朱少醒的富国天惠的业绩走势图,很浅显的一个道理,长期持有才能真正吃到基金的红利,短期频繁买卖,不仅贡献了大量的手续费,还可能踏空,好的股基是要坚持持有的。

③不要满仓。有句话说得好,永远满仓永远热泪盈眶。小白基民我不建议满仓基金,假如你半仓,同样是跌,满仓亏1000,半仓亏500,这直接数字上的亏损,越少心态就越稳。这样也更容易坚持投资。

往往难以承受股基波动的小伙伴,都是因为仓位太高,所以跌起来受不了,而且投资的资金也都是从工资里分配出来的,并没有大量资金可以随意分配,一旦投资没有获得正收益,就会觉得难受,不如不投。

但越是这样想,越对投资提不起兴趣,反而是失去了一个增加睡后收入的好渠道,正确利用投资,才能享受到收入增加的快乐,别舍本逐末。

搞钱基地有话说

如果你看完我上面的分析后,依然觉得思维已经固化难以转变,那也无需焦虑,心态如果那么容易调节,那谁都可以成为投资大佬了。

这里我可以再提供一个建议:固收+和少量均衡型基金的配置是个不错的选择。

固收+是含有大约20%左右的股票持仓+80%左右的债券持仓,做得好的固收+收益会比大部分纯债要好一些,这样,就解决了看不上债基收益的问题。

均衡型基金指股票和债券各占50%左右仓位的基金,这类型的基金波动要比股票型基金要低一些,毕竟债券的占比比较高,但同时又能兼顾到股票的收益,不会错过行情。

比如傅友兴的广发稳健增长就是均衡型基金,我把它跟富国天惠、股票基金指数放一起对比:

可以看到,相对于富国天惠这类股票占比高的基金,广发稳健增长的波动确实要小一些,因为有债券的加持,加上基金经理的选股,跑赢股票基金指数也不是啥难事~

所以这类型的基金对于看不上债基又承受不住股基的基民来说,是个挺不错的选择方向。

当然了,如果看不上这类型基金,也可以自己通过纯债和股票型基金的仓位管理来实现总体持有体验较好的结果。

总而言之,多的是办法来解决你的顾虑~如果以上我说的你都觉得依然不适合你,或者需要给你更多的基金代码供参考,那可以找下小助理!

最近两年反复震荡波动的A股市场,让越来越多人发现了稳健类资产的“香”。

稳健类资产并不能简单粗暴地和划等号,、短金、同业存单指数、中长期纯债基金、固收增强策略基金……只要是满足大家偏稳健类需求的产品,都可以划分到稳健类资产的范围。

而且当你按照实际需求场景来去寻找匹配的资产时,会发现,我们对稳健类资产的需求简直无处不在。

债基收益越高越好吗?

大家都知道,风险和收益总是相伴而行。有的债券基金为了取得比较高的收益,可能会选择风险比较高的投资方式或者资产。大家在选择债基时要重点关注以下几个可能的风险点:

1、信用风险

有些债券为了提高收益率,会选择信用下沉策略。也就是为了获得更高的收益,选择投资信用风险较高的债券。一旦碰到了债券信用暴雷,就会亏损严重,就可能出现大幅回撤。

2、杠杆率

有些债基会通过提高持仓的债券获得资金,来投资更高的债券。最后归还逆方本金和利息,就能赚取价差所得的杠杆收入。杠杆运用得好,能够带来更多的潜在收益,但也同时会放大风险造成额外的损失。

3、或者股票的占比

可转债和股票这两种资产的收益空间比债券更高,但波动幅度也会比纯债的波动幅度要大,对于一些固收增强策略的混合债基,大家要关注可转债和股票资产的仓位占比,从而帮助评估自己可能需要承受的最大风险。

因此,小编提醒大家并不是收益率越高的债券基金就越好,而是要根据自己的风险承受能力选择合适的债券基金。

债券基金要不要做?

定投主要就是帮助大家解决在买基金时遇到的短期择时问题,通过定投可以用一段时期内的市场平均成本获取筹码。

所以你买的基金净值波动越大,定投拉平成本的效果就越显著。但是对于债券基金来说,最大回撤和波动率通常都远小于股票类基金,定投的这一作用也就很难发挥。

所以,对于债基投资,大家或许不需要刻意去做定投,但如果是工资,每个月固定买入一笔,定投也是个帮助大家养成投资纪律的好方法。

随着时间的积累、投入资金的增加,也慢慢实现了整体投资份额的积累,长期来看,在有望享受债基长期相对稳健回报的同时还能帮助我们规划资金、养成定期理财的好习惯。

债券基金的ABC不同份额该怎么选?

ABC这三种份额的差异,就是收费方式的不同,大家还是要根据自己的预计持有时间来选择适合自己的份额类别。

A类份额:它的模式是“前端收费”。意思是购买基金时要先支付一定的申购费用,赎回时再根据持有时间收取赎回费,时间越长赎回费越低。

如果你是想做长期规划,比如想给孩子留一笔基金,短期内没有使用需求,几年后用于孩子出国留学,那选择A类份额是比较合适的。

B类份额:它是基金后端收费模式,即购买费用是在赎回时再付。

这种费用是根据持有这只基金的时间长短来决定的,每只基金都各有不同。一般情况而言,基金持有的时间越长,费用越少,甚至某些B类基金超过一年后,就不需要任何费用进行赎回。

现在市场上大多数基金都没有B类份额,原因就在于购买时不需要缴纳任何前端费用。

C类份额:它是不收取申购和赎回费,但按天收销售服务费,适合那些对动性要求高且投资期限小于一年的投资者。

如果你是觉得股票市场当下风险较高,想买点债基做一个短暂过度;或者是短期内有出游或者其他用钱计划,那买C份额更加适合。

对普通投资者来说,一般计划持有低于一年左右的话,建议选择C类份额;准备持有时间长的,选择A类份额相对更省钱。

希望大家在实际投资中可以将知识应用起来,找到不同场景下适配的稳健类资产。

(文章来源:中欧财富)

债基是指债券型基金的简称,它是一种专门投资于债券的基金产品,通过集中众多投资者的资金,对债券进行组合投资,寻求较为稳定的收益。债券是政府、金融机构、工商企业等机构直接向社会借债筹措资金时,向投资者发行,并且承诺按一定利率支付利息并按约定条件偿还本金的债权债务凭证。

债基的优点有:

1,风险较低:相比于股票、基金等权益类产品,债券的价格波动较小,收益较稳定,不容易出现大幅亏损。

2,收益适中:相比于货币、理财等货币类产品,债券的收益率较高,通常能够跑赢通胀,实现财富增值。

3,费用较低:相比于其他类型的基金产品,债基的管理费、托管费等费用较低,不会过多地侵蚀投资者的收益。

4,流动性较强:相比于银行存款、保险等固定期限的产品,债基可以随时申购赎回,方便投资者灵活调整资产配置

不同类型的债基风险和收益也不同,一般来说纯债基金风险最低收益最稳定,可转债基金风险最高收益最不确定,一级和二级债基介于两者之间。投资者在进行投资时,可以根据自身的风险承受能力和投资偏好、基金管理团队的能力等分析,来选择适合自己的债基类型。

那么新手买债基风险大吗?这个问题没有一个确定的答案。因为不同类型的债基风险不同,并且市场环境也会影响到债券价格和收益率。一般来说,在利率下行或者经济衰退时期,买入纯债基金或者一级债基比较合适,因为这时候债券价格会上涨,收益率会下降,债基的净值会增长。而在利率上行或者经济复苏时期,买入可转债基金或者二级债基比较合适,因为这时候股票市场会活跃,可转债和股票的价格会上涨,债基的净值也会受益。

总之,我认为债基是一种比较稳健的理财产品,新手买债基风险不大,但是也需要根据不同类型的债基和市场环境来进行选择和调整。

以上就是我对您债基是什么,新手买债基风险大吗做出的回答,希望对您有所帮助,如果您还是有什么不懂的地方也可以右上角来添加我的微信或者点击阅读原文与我联系,这边祝您投资顺利。