财联社(广州,记者 任超宇)讯,11月2日,康泰生物(300601.SZ)实控人“兜底增持”结果出炉——仅126名员工响应。11月4日,默沙东新冠口服药在英国获批;11月5日,辉瑞公布新冠口服药实验数据,这让国内疫苗上市公司的增长前景再度成为市场热议话题。

新冠疫情带来的业绩增量或只是短期刺激,因新冠疫苗而“耽误”的常规产品研发、上市进度则进一步考验着上市公司延续业绩增势的能力。近半年来,疫苗股股价普遍下挫,部分公司股价几近“腰斩”,市场似乎迫切需要找到消化悲观预期的“出口”。相关分析则指出,海外市场、11岁以下人群开放接种等都是潜在的市场空间。此外,康泰生物、智飞生物等上市公司常规产品、重磅产品的研发、上市亦在跟进,或可助其增强业绩弹性。

利空消息频出 疫苗股倍看衰

康泰生物11月2日披露的员工增持结果显示,仅有126位员工增持37.37万股,增持总金额4205.78万元。这一轮增持源于康泰生物实际控制人于9月17日发出的一则“兜底倡议”——虽然实控人杜伟民显得信心满满,但对这份“成绩单”,部分投资者是不认可的。雪球留言显示,多位投资者认为增持员工人数比例较少。

不过,有知情人士透露,康泰生物近两年员工人数增加较快,且受制于创业板交易限制,估计部分员工是没有购买权限的,所以看上去显得响应的人数不多。

有分析师向记者表示,疫苗股从5月份以来跌势已持续半年,甚至有的出现腰斩,赚钱效应减弱。员工也是普通人,或许从心理上会有所顾虑。而且资本市场现在对新冠疫苗的价值有很多争论,大家可能觉得向上的拐点还没有到来。所以从某种程度上而言,这种情况也是“情有可原”。

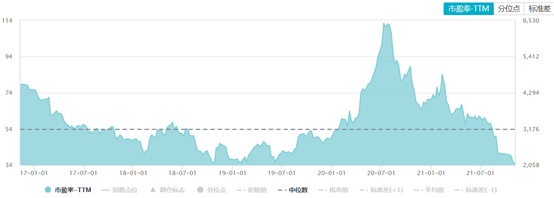

受益于新冠疫苗增量对业绩利好,疫苗股估值水平屡屡攀高。Wind数据显示,生物疫苗指数(884129)市盈率-TTM在2020年7月超过110倍。

但自此之后,行业估值水平呈现持续的波动下滑趋势。截止11月5日,生物疫苗指数市盈率-TTM为34.88倍,不但低于去年同期水平,也低于2019年同期。

有分析师在接受财联社记者采访时表示:“疫苗行业估值拐点出现的主要原因是市场对于新冠疫苗可持续性的质疑,就是大家认为这是一种现象级的产品,不是一个长期需要注射的疫苗。另一方面,新冠口服药出来以后大家也觉得新冠是可以治愈的,可能没必要打疫苗了。”

不仅如此,11月4日,默沙东新冠口服药在英国获批;11月5日,辉瑞公布新冠口服药实验数据。受该消息影响,辉瑞股价盘前大涨10%。这些消息对几有“沉底”之势的疫苗股来说,无异于“雪上加霜”。

新冠仅是短期利好?市场空间看这里

前述分析师认为,市场因新冠口服药的推出就看衰疫苗股是“不合适的”。他表示,“传染病最重要的是预防,而不是说得病以后有药治就行。应该是特效药和疫苗两手抓。而且口服药目前仍存在成本和产能方面的问题。业内人士则向记者补充,疫苗性价比是高的,预防价格低。”

公开信息则显示,默克10月份给到美国政府口服药的疗程定价是5天1疗程,花费则高达712美金。

其实,市场对疫苗股的看衰更多源于对其业绩可持续性的担忧。但从多位业内人士的反馈来看,现在下断论或较为武断。

首先,新冠疫情的最终走向是不明确的。未来如果新冠成常态化,那么疫苗注射是否可以参考流感疫苗?有疫苗厂商人士向记者指出,现在新冠疫苗存在保护率和保护期限的限制。技术路径方面,对前期出现变异株引起的发病仍有保护作用,特别是对重症的保护作用更明显一些,以后针对不同毒株还有“升级空间”。例如像流感疫苗做成多价疫苗。对比其他技术路径,灭活技术更成熟,也更安全。

其次,往后的最大增量或在海外市场。有分析师告诉记者,今年以来已经出口上千亿产值的疫苗了,但是全球接种率还是不达预期。10月8日消息,世卫组织总干事谭德塞宣布启动全球新冠疫苗接种战略,希望年底前为全球各国40%的人口接种新冠疫苗,明年年中为全球70%的人口接种新冠疫苗,该战略需要至少110亿剂新冠疫苗。

国内疫苗企业方面,沃森生物新冠mRNA疫苗分别在尼泊尔、墨西哥、印度尼西亚进行III期临床试验;智飞生物重组新冠疫苗先后获得乌兹别克斯和印度尼西亚EUA;康泰生物重组腺病毒载体新冠疫苗于11月3日同样获印度尼西亚EUA。

与此同时,从国内市场来看,我国疫苗企业在新冠疫苗上仍有增量可挖掘。一是加强针,另一个是11岁以下人口接种的限制放开。对于加强针,政策方面鼓励使用原接种企业生产的疫苗,假如同一企业无法满足供应,也要选择相同技术路线的疫苗来进行接种。这意味着,前期新冠疫苗销售较多的企业可能会更容易的承接加强针的增量需求。

常规产品“接力” 或可增强业绩弹性

新冠疫苗为疫苗企业贡献了较大的收入增长,但同时也影响了常规产品的销售节奏,这亦是投资者对疫苗股产生担忧的另一大因素。有业内人士即在接受财联社记者采访时表示,疫情影响是常规产品下滑的重要原因。“(疫情期间)医护人员根本忙不过来,一些社康也可能会暂停营业。”德邦证券亦预测,康泰生物四联疫苗、23价肺炎疫苗的2021年全年收入将出现同比负增长。

换言之,在探讨疫苗股因新冠疫苗相关业务而出现的业绩增长能否持续时,其常规产品、重磅产品的研发、量产和销售亦是不应忽视的因素。在此方面,部分疫苗厂商亦在着手作出应对,以避免在新冠疫苗业务“降温”后出现“青黄不接”。

10月22日,康泰生物披露,其自主研发的13价肺炎球菌多糖结合疫苗获得国家药品监督管理局生物制品批签发证明,这意味着13价肺炎球菌多糖结合疫苗已可正式上市销售。PCV13主要用于2岁以下新生儿肺炎防控。在康泰之前,国内只有辉瑞和沃森生物获批,2020年国内批签发产值达到70亿元。

有分析师告诉记者,康泰生物PCV13疫苗非劣效性上是等同于辉瑞的。另一方面,康泰生物PCV13是双载体的,保护效率更优。公司公告显示,PCV13一期(已建成)产能1000万剂,在建的二期超过2000万。

上述分析师进一步指出,可以将康泰生物PCV13疫苗第四季度的批签发速度与当年沃森刚上13价的速度作对比,如果更快,说明明年公司上量的速度也会更快。

此外,智飞生物代理产品中,HPV疫苗亦可能贡献增量。

智飞生物的4价HPV疫苗和9价HPV疫苗合计收入占总收入的80%以上。最新政策显示,广东省财政计划2022-2024年新增约6亿元用于HPV疫苗免费接种工作。自2022年起,对具有广东省学籍、9月起新进入初中一年级且未接种过HPV疫苗的14周岁以下女生实施免费接种。

据了解,未来我国HPV疫苗存量市场或超过2200亿元。智飞生物代理的4价HPV疫苗和9价HPV疫苗为市场独家产品,由于国内厂商大多数以保护效力为临床试验主要终点。分析师则认为,随着广东这样财政实力较强的省份推广HPV疫苗免费接种,未来其他省份有望陆续跟进。