编者按:传统银行卯足了劲接地气,降投资门槛,开售“万元理财”;而互联网银行不甘示弱放大招,卖起了比定期存款收益更高的“活期存款”。今天,小编就来为大家分享关注到了两款比较热门的理财产品,闲钱理财,先摸清门道。

来源丨网贷之家综合自华尔街见闻、菜鸟理财、融360等

有闲钱理财需求的各位投资达人们,相信你们最近也听说了市面上比较火的银行活期存款产品,号称随存随取、本金保障,年化收益还超4%,秒杀一众宝宝类产品。要知道,现金管理工具中,大家常用的余额宝年化掉至3%以下很久了。

长久以来,“存活期不如存定期的收益高”的观念深入人心。对此,小编十分好奇银行推出的这种创新型存款是如何实现随时支取,收益还比宝宝类、定期存款等高出一截的。下面让小编带大家揭开“活期存款”的面纱。

1、市面上至少有8家银行推出创新型存款,年化收益最高的竟然超过了5%

据不完全统计,目前有8家互联网银行在售卖“活期存款”产品,其中包括民营银行和直销银行。50元/100元起存,能随存随取、当日起息,本金保障。多家银行除了在自家银行的APP上售卖该类产品,还会选择和京东等互联网巨头合作代销。

例如网商银行的“定活宝”、微众银行的“智能存款+”、富民银行的“富民宝”、众邦银行的“当日”系列(众邦直销银行的“众邦宝”)、蓝海银行的“蓝宝宝”、振兴银行的“振兴存”、百信银行的“智惠存”、苏宁银行的“升级存”等。其中网商银行的定活宝推出的比较早,开创了该类产品的先河,其它几款产品均为今年推出。

数据来源:融360大数据研究院

从上述表格不难发现,这类活期存款创新产品利率看起来确实诱人,很多基本上都能达到4%以上,有的产品年化收益竟然超过5%,即振兴银行的“振兴存”,存够120天享受5.1%的利率,提前支取年化利率4.15%。

而融360监测数据,目前互联网宝宝类产品的平均收益率在2.8%左右;10月定期存款利率在各类银行中排名第一的邮储银行给出的三年定期存款利率为也只有3.76%。

2、“活期存款”真面目:定期存款活期化

明明打着“活期存款”招牌,部分利率却比定期存款还高,为此不少人疑惑:这些存款产品真的是银行存款吗?实际上,多家互联网银行接连发力推出的这类“活期存款”类产品,底层资产均是银行的3年期或5年期定期存款。所以毕竟它是银行存款,银行存款在50万以下是有存款保险全额赔偿的。

不过,定期存款怎么变活期了呢?这种操作方式有否存在合规性隐忧?这类产品,原理上是用户在银行存入了一笔三年期或者五年期的整存整取定期存款。能够获得比一般定期提前支取更高的收益,是通过将未到期的定期存款收益权转让给第三方金融服务机构的原因。

具体操作为:投资者将资金存入后,实际上资金进入了三年或五年定期存款的资金池,投资者之所以一买入就能确定利息,是因为提前计算了定期存款到期的利息,而投资者提前支取时,就将此收益权转让给第三方金融服务机构,后者把本息兑付给投资者。全部资金到期后,银行将再将部分定期存款利息分给第三方金融服务机构。

换言之,这类“活期存款”真面目就是“定期存款活期化”。以微众银行的“智能存款+”产品为例,存不满1个月年化利率为2.8%,满1个月4%,满3个月4.3%,满6个月4.4%,满1年之后都是4.5%。

融360理财分析师杨慧敏指出,这类民营银行之所以能给予投资者如此高的利息,是因为发行这种存款产品的主要是互联网银行,以利率水平相对较高的小额借贷为主营业务,所以这种活期存款实际上能让银行锁定定期存款,从而支持贷款的资金。这样高利率的贷款基本可以覆盖定期存款的高息。

在一行一店的政策要求下,民营银行线下获客渠道受限,线上获客又受阻于I类户未放开远程开户功能,普遍存在吸存难的问题,而同业拆借则受限于同业负债比例限制,也很难成为主要的资金来源。

正因为这些原因,民营银行在线上吸收公众存款上,产品多有创新,灵活多样。

那么,在目前银行短期存款利率下行,余额宝等宝宝类货币基金收益下行的情况下,曾经连“参与揽储资格战都没有”的民营银行能否通过智能存款实现在揽储方面的突破呢?

对此,杨慧敏在接受华尔街见闻记者采访时表示,目前各家银行的此类产品销售规模不大,甚至还有限购,加上这种产品目前仍处于监管灰色地带,仍没有针对性的法规文件,存在一定的流动性风险,因此民营银行暂时不会依靠这种智能存款实现大规模揽储。

PS:小编也注意到另外一款爆款理财产品,微信理财通售卖的泰康汇选悦泰混合一号(过去一年的收益达到6.94%)。

网贷之家专栏作者菜导扒皮这款理财产品后发现,这只被放在了保险产品中,给人一种稳赚不赔的感觉的产品,其实是一只偏债型的混合基金,股票类资产最多可以占到总资产的30%,并不如基金那样透明,属于中等风险。

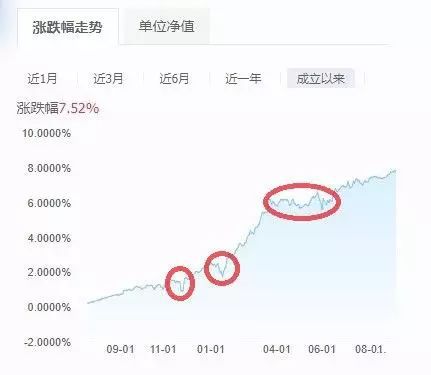

从下面它的走势图来看这款理财产品还是比较稳健的,但是短期持有还是有可能会亏损的,例如下面标红的区域。

对于券商和保险公司的理财产品,菜导建议投资者买之前需要先看下它的说明书看看它都买了些啥。然后根据它的资产配置和同类型优秀的基金比较下,如果业绩差距较大,选基金可能更靠谱一点,因为基金的信息公布更加透明,买卖也更加灵活。

以上就是小编关注到近期比较热门的理财产品,大家如果有其他爆款的理财产品想要分享的,欢迎在评论区留言,小编扶你上墙。

来源 | 网贷之家综合

声明 | 登载文章内容仅供传递信息,不构成投资建议,转载请注明来源网贷之家。

精彩爆文

马云、李彦宏、刘强东都看好的这个行业如今或要消亡了

李东荣:超5万亿美元融资缺口待解,金融科技助力解决全球普惠难题

网贷之家发布供应链金融深度报告:提六项发展建议

清华教授:P2P网贷是我国金融业重要的供给侧改革

点亮网贷之家“星标”,就差你了!