不知道大家有没有这种感觉,一到年底年初这个时候,公司搞开门红,都喜欢推险,甚至有些业务做得好的代理人,都不屑去卖重疾险。

为啥?因为理财险保费高呀,保费高佣金自然也就高。重疾险根据年龄不同便宜的两三千,贵的也就万把块。而年金险一般是有钱人买,年交保费随便都是几万起步。

对于这种产品,一般是怎么宣传的呢?

通常是先把每年能领多少钱给你列出来,觉得不够吸引人?再把分红、万能账户的利益演示写出来,80岁总利益能有多少钱、90岁能有多少钱、100岁能有多少钱。

通过一番演示下来,你的几十万保费恨不得能变成几千万,妥妥的一份保险让你发家致富啊。如果你信了,那可就中了圈套了!为啥,听我慢慢道来。

都说和平年代买古玩字画,战乱年代买。看看现在的金价你就能知道。而现在全球经济一体化,如果大环境不好,谁也不能独善其身。

经济形势不好,导致各种也变的不靠谱,p2p、债券频频暴雷,股市、证券、期货啥的太玄乎没点水平玩不转,普通老百姓,好不容易攒点钱,弄不好搞不好一分钱赚不到不说,可能还会亏大发。

如果你问我有没有既能保本收益又非常高的理财产品?不好意思真没有,过去房子可能还能算一个,但现在房子是用来住的,不是用来炒的,现在也都是有价无市了。

如果你说,那我不碰那些高风险投资,但又不想钱放在手里被通货膨胀活活吃掉。存银行利率又太低,有没有一种办法能让我的钱又保本又能抵御通胀呢?

很好,你终于端正了态度不想空手套白狼,那我可以放心让你去选购理财险了。

你可能会问,代理人推荐我买的理财险利益演示很诱人啊,几十万“存”几十年就能变几千万啊,难道不算既保本收益又高吗?为啥跟我说只能抵御通胀?

因为理财险万能账户或红利的利益演示通常用的是中档甚至高档利率。而万能账户和红利的利率是不保证的,可能高可能低,万能账户至少还有个保底,分红可能一分钱也没有。

现实情况中呢,高档的别想了,基本不可能达到的,中档的也很难长时间保持。低档的你再问问代理人好不好意思给你看?几十年后还有没有几千万?

说到这个几千万,即使按代理人给你的演示来,你看看要活到多少岁才能拿到?通常都是90~100岁以后了,而且是要从0岁开始买。为啥不给你看30岁、60岁有多少钱?因为那时候顶多就比本金翻了几倍而已。

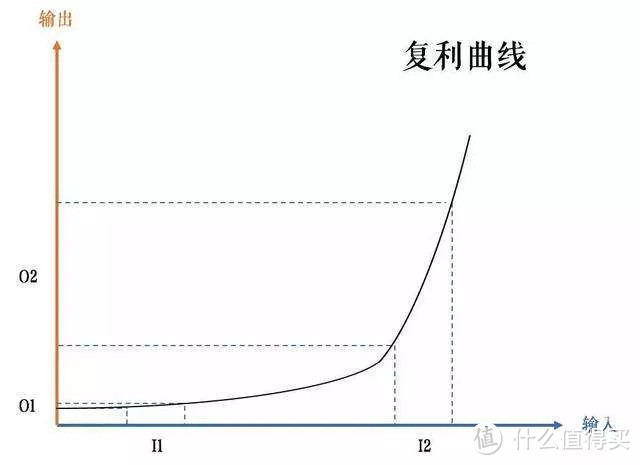

因为理财险靠的就是复利增值的威力。而复利的规律是前期表现平平,越往后,增速才越高。

比如就算按4.5%的高复利,30年也才翻了3.7倍;60年很长了吧,才14倍。可100年的话,却一下变成了81.5倍!你的几十万变几千万就是这么来的,问题是谁能活这么久呢?活不了这么久,再高的收益也都是浮云。

而且现实中,不管一款理财险领取方式怎么玩出花,每年领也好,退休领也好,什么满期金、祝寿金。只要用IRR公式算算你就会发现,大家收益率其实都差不多,最高也就4%左右的水平。有些比较坑的产品,看着每年领不少,实际也就2%的水平。有的产品收益算出来还不错,可一看祝寿金,等到80岁才能拿,前面说的100岁一般人难活到,80岁也同样不容易啊!

而国家目前的通货膨胀率,也就4%左右,所以你说是不是真的只能拿来抵御个通胀?想发家致富,真的是想多了。

抛开比较坑的投连险分红险不谈,目前比较主流的是年金险+万能账户的形式,最大的优点就是安全性高稳定性好。

年金险虽然基本跟保险没啥关系(基本没有人身保障功能),但既然它还属于保险范围,就要受到银保监会的监管,比如保险公司偿付能力、投资渠道、产品未来的给付风险等。

因此比起基金、股票、债券、P2P等,有国家在背后监管着的年金保险可以做到几十年甚至终身的保本保息,这是其他理财方式所不能保证的。虽然银保监会禁止保证收益这种宣传,但你看看合同条款,里面固定领取的都是保证的,而附加万能账户,也会写明保底利率,这部分其实都是保证的收益。

几十年甚至终身的保证收益有多重要,大家可能体会不到。

前面说过,要是大环境不好谁也不能摆脱影响。虽然中国一直在快速发展,但也难免经济受到影响。

而银行存款利率是随着经济形势随时调整的,根据未来的经济形势判断,大家都倾向于消费降级,为了防止通货紧缩,银行存款利率可能还会降低。如果拥有一份保底收益还不错的年金险,那不管未来利率怎么降,合同规定该给你的一分都不会少,你虽然不能让钱生更多的钱,但是能保证你的钱不受外部环境影响,稳定增值,至少跟上通胀。

2.理财险强制储蓄

这其实是它作为保险的一个附加功能。

前几天看到一个新闻。一个日本的普通女白领,通过极致的抠门,省吃俭用,竟然十几年下来在东京买了三套房,这就叫聚沙成塔。

如果你尝试一下每天记账的话,就会发现自己平时乱花了多少钱,如果省下来同样不是一笔小数目。

可是有这种自控力的人毕竟是少数。大部分人看到想买的东西都会忍不住,最后是一边买买买,一边喊着要剁手,一边变成了月光族。

而理财险固定年交保费的功能,可以强制我们每年固定“存”一笔钱。一旦你真的开始每年缴费,你会发现其实生活并没有受到很大影响,无非是平时一些可有可无的浪费性花销减少了。最后变得跟交水电费、物业费、还一样成为一个习惯。

但换来的确是把现在可以浪费的钱省起来,几十年后要养老了,再按同样购买力原封不动的还给你。那时候,你应该会非常感谢年轻时候的自己。

说了这么多,无非强调一句,购买理财险,最多用来抵御通胀。让你现在不是必须要用的钱一不被乱花掉,二能保持购买力不降低。好让你在未来需要的时候能用来帮助到你。

至于想发家致富,要么靠自己劳动付出去脚踏实地挣,要么靠自己聪明才智去金融市场让钱生钱。理财险毕竟还叫保险,它的主要功能还是保而不是赚。所以购买理财险之前,先考虑清楚想让手里的钱干什么用在行动吧。