南方财经全媒体记者 孙诗卉 实习生 徐若萱 上海报道

南方财经全媒体集团21世纪经济报道保险课题组通过“南财重疾险TDW(Ten Dimensions Weighted)模型”对2021年以来上市的重疾险陆续进行测评,旨在为消费者选择提供参考。

“TDW模型”为南方财经全媒体集团21世纪经济报道保险课题组2022年最新推出的重疾险测评模型,并将持续迭代更新。该模型主要选取重疾险十个维度的数十个指标,以综合评分作为因变量,选取多因素作为自变量,运用多元加权分析得出结果。

其中,主要选取的维度包括基础保障、特色保障、投保年龄、身故责任、保险公司风险评级、保费、增值服务等,保障力度作为消费者最为关心的维度之一,在本模型中配比权重最大,约为45%,第二大为保费,约为20%。

本期选取2021年以来上线的部分重疾险进行测算,以下为具体测算结果:

特别鸣谢:上海对外经贸大学金融学院保险系主任郭振华教授,郭教授为“南财重疾险TDW模型”提供了专业咨询;友邦保险贺方杰、光大永明杜朋辉、太平洋保险孙洁真、中国平安连城希等行业人士为模型建立提供了有益建议。

一,阳光人寿-关爱e生K款(i保长期重疾险)

综合排名第一的是阳光人寿关爱e生K款(i保长期重疾险),整体每项指标均处上游。在保障力度排名中位列第四,主要加分项包括疾病定义较为宽松,高发中/轻症覆盖较为全面:重疾、中症、轻症、身故、少儿特定疾病均有保障,若41岁前投保,在保单前20年发生重疾,还可额外赔付50%基本保额,额外保障包括原位癌。

在保费上也获得了加分,结合保障力度,性价比较高,在8款产品中保额/保费比得分排名第一。30万元保额,保费测算结果为20岁男性年交保额4638元,20岁女性年交保额4344元。

当然这款产品也有一些美中不足,比如投保年龄上限仅到50岁,等待期较长为180天。

二,和谐健康-福满一生

综合排名第二名的和谐健康-福满一生,在保障力度得分中与信泰人寿如意倍护无忧排名并列第一,主要加分项包括轻症保障全面,疾病定义整体偏宽松,原位癌保障包括在轻症保障中。另外这款产品保障力度中的额外赔付条款较有竞争力,尤其是重症额外赔,61岁前确诊重疾,可以额外获得70%保额的赔付。

保费方面,30万元基本保额,20岁男性测算保费6123元/年,20岁女性测算保费5907元/年,价格在8款产品中性价比处于中上游。

三,工银安盛-御健一生

工银安盛-御健一生这款产品综合排名第三,整体来看各方面得分比较均衡,保障力度得分在8款产品中排名第6,轻症/中症和重症保障四平八稳。在重症方面也没有额外赔付,但值得注意的是,该产品重疾不分组多次赔,间隔一年,增加二次赔付几率。

但这款产品没有可选责任,消费者不能根据自己的需求附加额外保障。

保费方面,30万元基本保额,20岁男性测算保费6324元/年,20岁女性测算保费6015元/年,价格在8款产品中性价比处于中上游。

四,百年人寿-百年康惠保(旗舰版2.0)

百年康惠保这款产品综合排名第四位,这款产品保障力度在这8款产品中综合竞争力不高,导致在总分排名中拖了后腿,赔付次数和赔付比例不算亮眼,保障疾病种数也中规中矩。值得注意的是,这款产品具备前症保障,即一些不在轻症保障范围内的疾病,百年康惠保旗舰版2.0可以赔付15%保额,另外这款产品的一大优点为投保灵活,只有重症和前症在必选责任中,中/轻症、癌症二次赔付、身故、被保人豁免等保障需要额外附加,消费者可根据需要购买。但换句话说,如不附加可选责任,其保障力度低于本测评其他产品的必选责任。

以下保费测算结果为勾选所有可选责任的保费,30万元保额,20岁男性测算保费5661元/年,20岁女性测算保费5995元/年,价格处于中等区间,属于性价比还不错的产品。

五,信泰人寿-如意倍护无忧

综合排名第五名的信泰人寿-如意倍护无忧在保障力度上表现可圈可点,得分排名并列第一,主要优点在于重疾的不分组多次赔付,且两次赔付直接间隔为180天,利于多次赔付;此外,额外理赔比例高是该产品的另一特点,轻症/中症/重症均有额外赔付,60岁前确诊,重疾额外赔付80%,中症额外赔付15%,轻症额外赔付10%保额。在额外赔付部分,该产品基本无人能出其右。

这款产品总分低于保障力度排名的原因主要在于保费价格未能为其加分,30元万保额,20岁男性测算保费6648元/年,20岁女性测算保费6747元/年,价格在8款产品中处于均值以上。

六,瑞泰人寿-乐享安康2021

瑞泰人寿-乐享安康2021这款产品综合排名第六,优点一为投保年龄为30天到65周岁,投保年龄范围较为宽松,市面上大部分重疾险产品投保上限一般在55周岁,对年纪较大但又想购买重疾险的老年人群较为友好。

优点二在于轻症、中症及重症都可以多次赔付。该产品保障力度得分为28.2分,在这几款重疾险产品中排名第7。值得注意的是,其额外赔付要求略高,乐享安康2021对重疾的额外赔付为50周岁前50%,这个年龄限制较为严苛,一般重疾发病率在50周岁后明显上升,该条款明显降低了赔付比例。

保费测算中,控制变量法测算20岁女性保费6348元/年,20岁男性保费6747元/年,在几款产品中综合性价比来看,价格属于相对偏高。

七,工银安盛-御享颐生(尊享版)

工银安盛的这款产品综合评分6.96,排名第七。在保障力度评分中排名第五,较工银安盛的另一款重疾险产品保障力度更高。其特点在于保障较为全面,必选责任中包括重症、中症、轻症、特定肿瘤切除术、特定心脑血管疾病二次赔付、少儿特定疾病保险金等,轻/中/重疾均可多次赔付。

该产品综合排名不高最重要的原因就是:贵。30万元保额,20岁男性测算保费7671元/年,20岁女性测算保费8199元/年,该价格是本次测评的8款产品中最贵的,比均值高1000元左右。

认可工银安盛品牌,又觉得工银安盛-御健一生的保障范围不足,在预算支持的前提下可以考虑该产品。

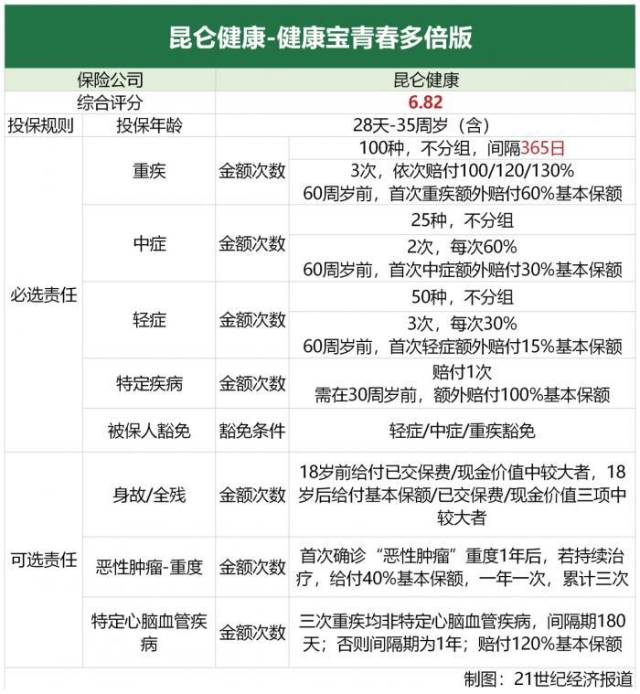

八,昆仑健康-健康宝青春多倍版

昆仑健康这款产品在综合排名中不甚理想,但实际上其保障力度排名第三,得分30.3,表现可圈可点,基础保障较为全面,重疾赔付不分组,且赔付比例逐次增加,另外60岁前确诊额外赔付60%保额。轻症/中症也具备60周岁前确诊额外赔付条款,特定疾病30周岁前确诊可双倍赔付。

但由于其专为年轻人群定制,投标年龄范围较小,仅为28天-35周岁;且等待期较长,为180天;此外,值得注意的是,该产品轻症疾病定义较严,如慢性肾功能衰竭需持续180天,同时轻症疾病存在隐形分组。

另外,该产品一个较大的缺点就在于价格偏贵,保费测算,30万元保额,20岁男性测算保费7458元/年,20岁女性测算保费6936元/年。

注:以上排名主要影响因素为保障力度和保费,理赔便捷度和增值服务指标占比较小,这两个因素也是需要重点考察的指标,消费者选购重疾险前仍需考虑这两方面的因素,随着可量化指标的逐步接近,保险公司的服务质量将是一大考量因素,本模型后续将增加保险公司投诉率等指标进一步完善。

(宋颖博对本文亦有贡献)

(编辑:李致鸿)