日前,"中国MRO赴美第一股"震坤行(ZKH.US)公布了上市后首份财报。财报显示,公司2023年收入稳健增长,季度实现扭亏为盈,呈现出越来越强的业务经营能力。

具体来看,2023年全年,公司总GMV达110.82亿元人民币,同比增长18.2%;总净收入达到87.21亿元,同比增长4.9%。毛利率则从2022年的15.8%上升至2023年的16.7%。值得一提的是,23年第四季度,公司经调整后净利润达到2754万元,首次实现扭亏为盈。

震坤行工业超市是一家成立于2014年总部位于上海的工业品电商服务平台,为客户提供一站式的工业用品MRO(Maintenance, Repair, and Operations,即维护、修理和运营)采购与管理服务,实现工业用品供应链的透明、高效、降成本。

作为中国第一家赴美上市的MRO企业,震坤行也一直备受资本市场的关注。从股价来看,自去年9月初成功登陆纽交所后整体呈现震荡上升趋势。截至财报发布当周周五,公司股价达到19.26美元,对比发行价15.5美元上涨近24%,收获资本市场的认可。

作者 | 独角兽研究员 编辑 | Echo

本文仅为信息交流之用,不构成任何交易建议

MRO采购直接关系到制造企业的日常运营。该行业起源于美国, 在欧美地区,如美国、英国、德国等经济实力强、 工业化水平发达的国家,工业品行业的发展高度成熟,MRO产品市场经过多年的发展,已经形成成熟的商业模式。

在美股市场,目前诞生了多家百亿市值"巨兽"。成立时间较早的固安捷(GWW.US)、快扣(FAST.US)等百亿美元市值龙头是MRO的代表企业,拥有集非生产性物料的展示、零售、批发、维修、信息交流于一体的综合流通平台, 能为下游客户提供一站式采购服务,并提供专业的维修、保养等售后技术服务。

其中,美国MRO巨头固安捷,今年股价再次被刷新,市值迈进500亿美元,回顾过去10年的表现,股价随着盈利增长翻了十倍多。

随着业务扩张,震坤行业务模式有望逐步对标海外MRO企业,业绩有望再上台阶。截至3/27日收盘,震坤行收盘价为16.7美元,23年全年毛利率为16.7%,持续三年毛利率攀升,全年GMV约为110.83亿元,同比增长18.2%,长期盈利和估值仍有较大提升空间。

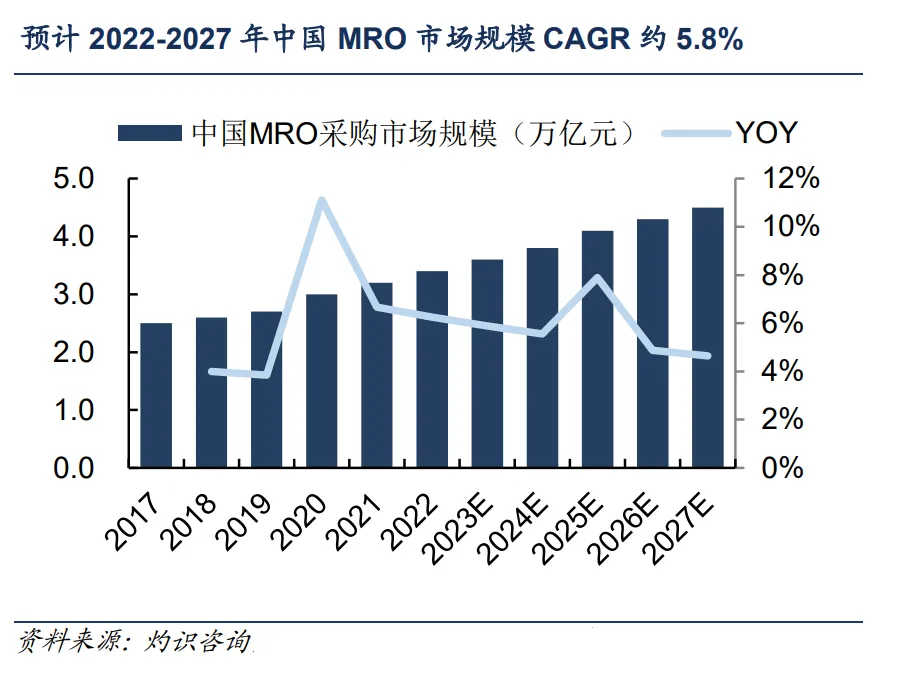

根据CIC报告,中国是世界上工业产值最大的国家,也是唯一一个拥有联合国国际标准产业分类中全部工业门类的国家。中国MRO采购服务的市场规模2022年为30041亿元,从2022年到2027年的复合增长率为5.8%,预计2027年将达到39766亿元。随着互联网、SaaS、智能物流等技术和IT基础设施的快速发展,MRO采购也逐渐数字化,潜力巨大。据CIC报告,中国在线MRO采购服务的市场规模在2022年达到2354亿元,从2022年到2027年的复合增长率为29.2%,预计在2027年将达到8470亿元人民币。2022年的在线渗透率为7.8%,预计2027年将达到21.3%。

与美国等更加成熟的市场相比,中国MRO采购服务市场仍然相对分散。据京东工业招股书,按 2022 年的交易额计,中国MRO采购服务市场前10名公司仅占不到1.5%的市场份额,据震坤行招股书,前50名公司市占率不到 10%,而2022年美国MRO采购服务市场前 10 大公司约占 30%-45%的市场份额。随着现行领先参与者巩固其现有竞争优势,中国的MRO 行业集中度有望持续提高。

与美国相比,中国MRO行业集中度较低主要为:1)中国工业企业结构更复杂:相比美国,中国拥有更为全面和复杂的工业体系。2)中国企业数字化程度较低,采购效率有待提升:与美国相比我国工业企业数字化程度仍较低,采购效率较低。据震坤行招股书,中国传统 MRO以招投标模式进行,供应模式主要是线下设施,产品采购环节涉及多层中间分销商,透明度较低,采购时间较长。随着我国工业数字化水平提升,政府对企业采购的透明性与效率要求提升,我国企业对整合供应商、集约化采购,供应链提效的需求将更高,数字化赋能的集约化 MRO 供应商有望脱颖而出。3)中国MRO行业起步较晚:美国工业化完成时间早,MRO龙头企业历史悠久。中国完成工业化时间较晚,近年来工业企业对采购提效需求逐步提升,有望驱动MRO行业快速发展。

MRO采购SKU(最小存货单位)复杂、采购非计划性、服务性强的特点,对供应商综合要求较高。产品具有涉及范围广、品类繁杂等特点,企业采购时常面临耗时耗力的问题;由于企业采购相关产品的非计划性,对MRO 供应商的及时响应能力有较强要求;另外,由于产品的专业性强,对MRO供应商的专业服务能力要求较高,对技术安装、维护、保养等本地化服务具有较大要求。

据招股书介绍,震坤行基于多年的行业积累,交易服务涵盖海量SKU,主要包含备品备件、通用耗材、行政物资、加工制造、化学品等五大品类,累计32条产品线。震坤行包含全覆盖多元化的产品供应体系,包括价格极具竞争力的品牌产品、大数据模型基础上的精选产品线“行家精选”、自有品牌产品及满足多样化和计划外的长尾产品。

震坤行将工业用品这一“核心生产要素”数字化,建立了覆盖1720万SKU的千万级工业标品数据字典——ZKH MRO字典(ZKH MRO Dictionary)给每一件工业用品都配备了“数字身份证”,通过一码通用,打破了供需两端不同编码方式造成的信息壁垒,统一行业上下游商品语言体系,方便跨品牌的选品及替换,提升全产业链运转的效率,推动了行业数据标准化水平。

为不断增强供应能力,震坤行开发了一个专有的“价格比较系统”,以实现产品竞争力。目前震坤行特有的“行家精选”产品线已管理超过38.3万个SKU,其中包括34.7万个自有品牌产品的SKU,例如专注PPE细分市场的全资子品牌“安丹达”等。截至2023年前三季度,震坤行平台精选产品线的GMV贡献占比为8.2%,同期自主品牌产品的GMV贡献为5.0%。

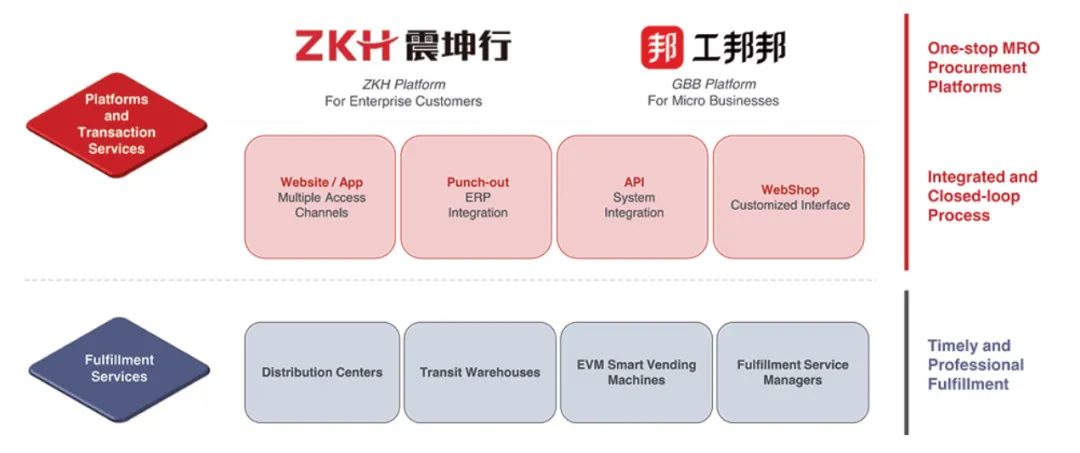

目前,震坤行在上海、武汉、成都、西安等中国主要城市拥有32个全国总仓,总建筑面积约20万平方米;运营96个中转站,面积约为52000平方米。震坤行综合履约设施覆盖了中国大部分主要工业中心,致力于做到“有工厂的地方就有震坤行”,始终围绕工业企业提供一站式就近服务。

2023年,在外部经济环境仍具有不确定性,工业领域建筑及相关行业景气度降低的背景下,震坤行依然保持经营韧性,实现了业绩的持续增长,毛利率提高,亏损减少,第四季度扭亏为盈,这表明了MRO行业的韧性,以及公司推动业务向前发展的强劲执行力。

财报显示,23年震坤行全年毛利额达到14.52亿元,同比增长10.2%;全年毛利率为16.7%,较上年同期增长0.81个百分点,持续三年毛利率攀升。其中,第四季度毛利额达到4.17亿元,同比增长10.9%;毛利率为17.1%,同比增长0.42个百分点。

纵观震坤行近三年业绩,其毛利率水平也处于上升趋势中。2021年至2023年,震坤行毛利率分别为13.58%、15.85%和16.65%。公司亏损幅度也逐渐下滑。2021年至2023年,震坤行净利率分别为-14.66%、-8.79%和-3.5%。

数据层面上得益于毛利率提升、管理费用率和履约费用率下降,盈利能力持续增强。公司在去年第四季度首次扭亏为盈,实现经调整净利润为2754万元,已经连续七个季度同步改善和提升。

在规模方面,2023年震坤行无论在客户数量还是GMV上,均实现了较大增长。客户数量从2022年的58004家,增长至2023年的66562家。此外,震坤行客户粘性也较高。据悉,2022年TOP500客户在2023年的留存率达到97%。

GMV方面,两大平台震坤行与工邦邦分别实现GMV101.13亿元和9.7亿元,同比增速则分别为18.1%和19.8%。其中,自营模式GMV为83.37亿元;平台模式GMV为27.6亿元,同比增长90.2%。

此前,震坤行所在的MRO工业品采购与服务行业,较少为外界所熟知。用互联网底层逻辑与技术改造传统供应链行业,也曾被视为天方夜谭。如今,震坤行业绩稳步提升,且打破多年亏损状态首次实现盈利,从侧面也证明,MRO这一常年埋在水下的行业具有被低估的潜能。

随着中国制造业的国际化进程加快,工业品超市也将面临更多的机遇和挑战,拓展海外市场的发展前景十分可观。震坤行正在紧跟海外客户需求,服务工业企业出海,将国内成功的经验和商业模式复制到海外市场。可以期待,出海业务将成为公司又一增长曲线。

此前,震坤行董事长兼CEO陈龙在接受媒体采访时曾表示,计划在海外目标地区设立本地公司以开展电商业务,而非跨境模式。这也意味着,震坤行出海计划将重心从跨境贸易转为本地制造。

作为中国MRO行业代表性企业,震坤行过去累计融资金额超过60亿,获得资本市场大力支持,居行业之首。投资方包括钟鼎资本、元生资本、腾讯、老虎基金、加拿大养老基金(CPPIB)、经纬创投、君联资本、云锋基金、中国国有企业结构调整基金、中投、富达基金(FMR)、壳牌等。

震坤行在本次IPO中发行400万份美国存托股票(ADS),发行价为每股ADS 15.5美元。震坤行现有股东腾讯和加拿大养老基金均参与本次认购发行,以示对震坤行未来长期价值的看好以及对MRO赛道的认可。自12月15日上市以来,公司股价稳中有升,未来,随着MRO市场在海内外的加速扩张,震坤行的长期盈利和估值仍有较大提升空间。